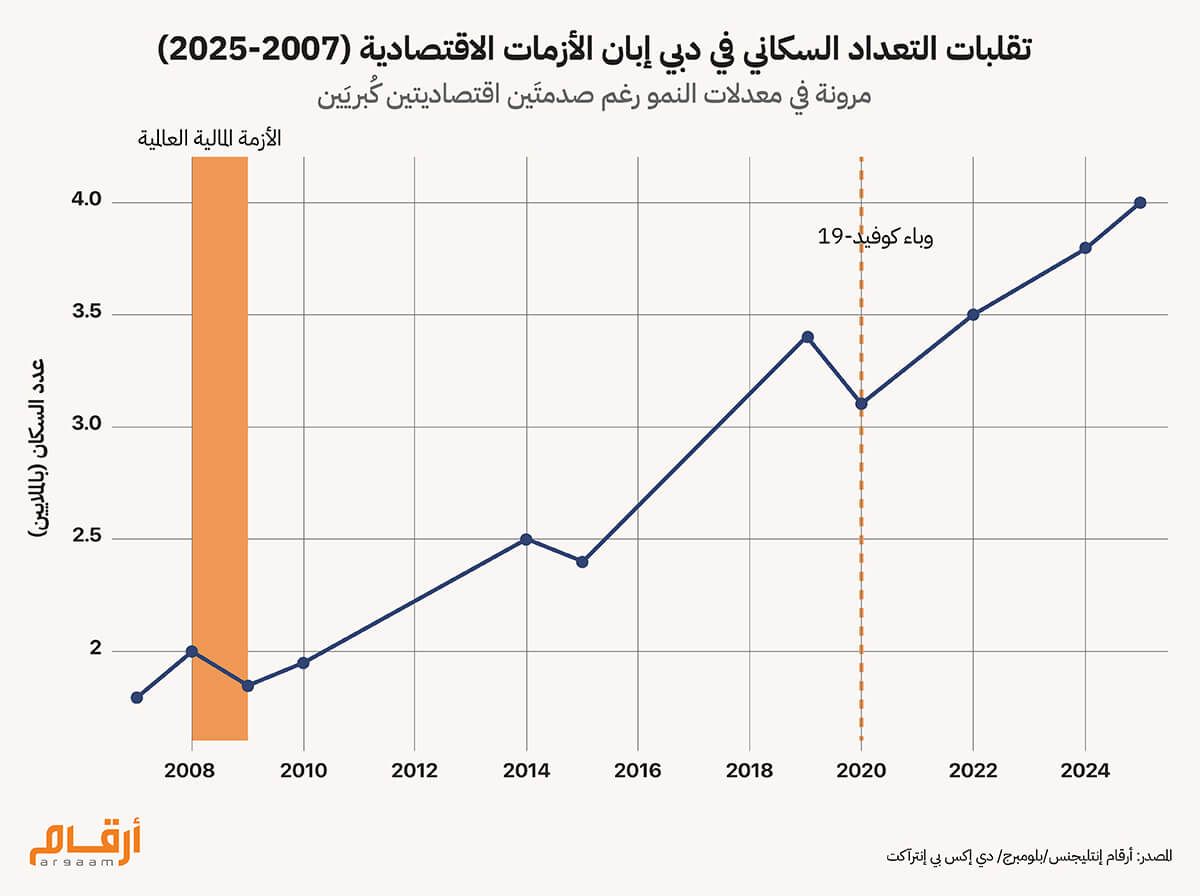

تمثّل كل من الرياض ودبي نموذجَين متمايزَين جذرياً فيما يتعلق بالاستثمار في القطاع العقاري، نسبةً إلى تمايز التركيبة الديموغرافية لكل منهما، وهذا هو جوهر تحليلنا. فالتركيبة السكانية المكوّنة من مواطنين دائمين تشهد تصاعداً مستمراً ومتوقَعاً في الطلب على السكن مع مستوى أقلّ من التقلّبات. بينما التركيبة السكانية التي تعتمد على الوافدين قد تشهد نمواً في الطلب على السكن بدرجة أعلى، لكنه يكون مصحوباً بحساسية دورية للتقلبات الاقتصادية. ℹ︎ ما الذي نقصده بالتمايز الديموغرافي؟ ليس التمايز في عدد السكان، بل في طبيعة الطلب على السكن: ● سكان دائمون يعني طلب تراكمي طويل الأجل أقل حساسية للدورات. ● سكان مرتبطون بسوق العمل يمكن ترجمته الى طلب دوري سريع التمدد وسريع الانكماش. الخلاصة: الديموغرافيا هنا تتحول من وصف سكاني إلى عامل مخاطرة وتسعير. أما دبي، في الجانب المقابل، فإن نموذج التوسّع يرتكز على عمالة وافدة مؤقتة ممن ترتبط تصاريح إقاماتهم في البلاد بعقود عمل. المفاضلة في الاستثمار هنا تعتمد على أهداف المحفظة العقارية؛ وما إذا كانت هذه الأهداف تتواءم أكثر مع الحفاظ على رأس المال بنموّ معتدل، أم مع الفُرص الدورية الأعلى تقلُّباً كما سنوضح في هذا التحليل من أرقام انتليجنس. منْحَنى النموّ في الرياض يرتكز إلى التعداد الكبير والمتنامي للمواطنين السعوديين وما يترتب على ذلك من طلب على السكن. ووفقا لآخر إحصاء سكاني عام 2022، بلغ إجمالي تعداد سكان الرياض 7 ملايين نسمة – بينهم 3.35 ملايين مواطن سعودي و3.66 ملايين وافد. وتشير التوقعات بحلول عام 2030 أن يبلغ تعداد سكان الرياض حوالي 9.6 ملايين نسمة، بينهم 4.1 ملايين سعودي، و5.5 ملايين وافد. وتشمل هذه الأرقام زيادة بمقدار 750 ألف نسمة في أعداد السكان من المواطنين دائمي الإقامة على مدى ثمانية أعوام. أما التركيبة الديموغرافية لدبي فتتخذ نمطاً مغايراً. ففي عام 2025، بلغ تعداد سكان دبي في مُجمله 4 ملايين نسمة، بينهم حوالي 300 ألف مواطن إماراتي بنسبة 7.5% من إجمالي السكان، مقابل 3.7 ملايين وافد بنسبة 92.5%. ومن شأن فترات الانكماش الاقتصادي أن تؤدي إلى انحسار في أعداد العمالة، حيث يعتمد جزء كبير من الطلب في دبي على وافدين ترتبط إقامتهم بالعمل. وعند حدوث صدمات اقتصادية، يتراجع الطلب بسرعة أعلى من المدن ذات السكان الدائمين؛ إذ تتأثر قرارات البقاء/المغادرة بسوق العمل، حتى مع وجود فترات سماح تنظيمية قد تطول بحسب الفئة. تُترجَم التركيبة الديموغرافية المعتمدة على الوافدين في دبي، إلى سِمات طلبٍ على السكن خاضعة للتقلبات الاقتصادية. ففي فترات الانتعاش، يَقْدُم الوافدون إلى دبي بحثاً عن عمل، فينمو عدد سكان المدينة. وفي فترات الانكماش الاقتصادي – المدفوعة بالتوترات الجيوسياسية إقليميا، أو بالتقلبات في أسعار النفط، أو بالركود العالمي أو كما حدث أثناء وباء كوفيد – ينعكس ذلك بالسلب على عدد سكان دبي. وعندما يغادر الوافدون دبي بسبب تقلبات اقتصادية إقليمية أو عالمية، يزداد معدل الوحدات السكنية الشاغرة، فتنخفض عوائد الإيجارات، وتتأثر القيَم الرأسمالية لحين قدوم فترة انتعاش جديدة. 🔎 استثمار أشبه بالسندات ذات الدخل الثابت وفي ظل تلك التركيبة الديموغرافية في الرياض، تكتسب الاستثمارات العقارية في الرياض سِمات تُقارب، من حيث الاستقرار النسبي للتدفقات، أدوات الدخل طويل الأجل، طالما استمر نموّ الطلب الدائم ونقص المعروض، مع احتفاظها بقابلية نموّ رأسمالي. وفي ظل تلك التركيبة الديموغرافية في الرياض، تكتسب الاستثمارات العقارية سِمات تجعلها أشبه بالسندات ذات الدخل الثابت، لكنْ مضافاً إليها ميزة قابلية النموّ المتمثلة في ارتفاع أسعارها المطرد. وشهد متوسط أسعار الشقق السكنية في الرياض ارتفاعاً بنسبة 10.6% في الربع الثاني من عام 2025 مقارنة بالفترة ذاتها من العام السابق، وصولاً إلى 6,175 ريال سعودي للمتر المربع، بينما شهد متوسط أسعار الشقق في المناطق السكنية المتميزة مثل حي التعاون ارتفاعاً بنسبة 32% مقارنة بالعام السابق. ورغم أعمال التطوير واسعة النطاق، تحتاج السعودية إلى توفير نحو 1.5 مليون وحدة سكنية إضافية بحلول عام 2030 لمواجهة الطلب المتزايد على مستوى عموم البلاد. وتقدّر شركة نايت فرانك حاجة المملكة إلى بناء 115 ألف وحدة سكنية سنوياً حتى عام 2030، لتلبية طلبات المواطنين السعوديين وحدهم، بينما معدلات تسليم المشروعات الإنشائية فِعلياً أقلّ من المتطلب. هذا النقص في المعروض، كفيل بدورِه باستمرار ارتفاع أسعار الوحدات السكنية. وينشأ هذا الطلب بالأساس من الحاجة المستمرة للسكن رغم التقلبات الاقتصادية. وفي ظل مثل هذا الطلب، فإن معدلات الإشغال وعوائد الإيجارات لا تكاد تتأثر خلال فترات الركود. ℹ︎ إشارات | كيف تسبق الدورة التصحيحية في دبي؟ قبل أي تصحيح سعري واسع، تظهر عادة إشارات تشغيلية، منها: ● ارتفاع الشواغر في شرائح محددة لا السوق ككل. ● تباطؤ عقود الإيجار الجديدة مقارنة بالتجديدات. ● انتقال الطلب من الشراء إلى الإيجار. ● تسارع تسليمات المعروض مقابل تباطؤ صافي الهجرة. 🏠 3 دورات تصحيحية للأسعار في دبي منذ 2008 شهدت سوق العقارات في دبي ثلاث دورات تصحيحية للأسعار منذ عام 2008، جميعها جاءت مدفوعة بصدمات اقتصادية خارجية أدّت إلى تراجُع أعداد الوافدين في الإمارة، ما أثّر بدورِه على أسعار العقارات الي تعتمد في نسبة إشغالها بحد كبير على الوافدين. وقعت الدورة التصحيحية الأولى خلال الأزمة المالية العالمية خلال عامَي 2008 و2009. وكانت أسعار العقارات قد بلغت 4,500 دولار للمتر المربع في 2008، قبل أن تهبط بنسبة تراوحت بين 50 إلى 60% بحلول عام 2011. وتراجعت معدلات إشغال الشقق السكنية في بعض المجتمعات بمستويات كبيرة. وواجهت حوالي 40 ألف وحدة سكنية قيد الإنشاء تحديات تتعلق بالتمويل.  وتمخّض وباء كوفيد-19 الذي تفشى عام 2020 عن الدورة التصحيحية الثالثة للأسعار التي شهدتْها دبي في غضون 12 عاماً. وبسبب مغادرة عدد كبير من العمالة الوافدة، انخفض تعداد سكان دبي بنسبة 8.4% في عام 2020، وهو التراجع الأكثر حدة في منطقة الخليج العربي أثناء فترة التداعيات الاقتصادية لجائحة كورونا. هذه النسق للمغادرة من جانب الوافدين تُرجم إلى تراجُع في عوائد الإيجارات، وزيادة في عدد الوحدات الشاغرة، وإلى تصحيحات في أسعار العقارات. لكن جاء تعافي دبي من كوفيد-19 ليؤكد الطبيعة الدورية المميزة لسوقها العقاري؛ فخلال الفترة ما بين 2021 و2024، شهدت أسعار العقارات ارتفاعاً ناهز 70% وصولاً إلى مستويات قياسية عند 5 آلاف دولار للمتر المربع. وبناءً على هذا النمط التاريخي، يصبح السؤال التحليلي: ما الإشارات التي تسبق الدورة التصحيحية التالية، وما حجم انتقالها إلى الإشغال والعوائد؟ ℹ︎ اختبار ضغط | أي السوقين أكثر حساسية للصدمات؟ ● صدمة تباطؤ عالمي. ● تشدد ائتماني/ارتفاع فائدة. ● موجة تسليمات كثيفة خلال 12–18 شهرا. الاختبار لا يبحث عن الفائز، بل عن سرعة انتقال الصدمة إلى الإشغال والتسعير. ⁉️ إغفال التمايز الديمغرافي في التحليلات الأجنبية غالباً ما تعتمد مؤسسات الاستثمار العالمية أُطُراً تحليلية موحَّدة لدى تقييم أسواق العقار في دول مجلس التعاون الخليجي، مما قد يؤدي إلى إغفال التمايُز الديموغرافي بين النماذج القائمة على المواطنين، والنماذج التي تعتمد على الوافدين. غير أن هناك من المستثمرين مَن يقف على الفارق بين النموذجين؛ فيغتنم الفرصة وقد أدرك أن الطلب على السكن في حال السُكان الدائمين يتراكم تدريجياً، بينما يتضخم بشكل سريع في حال السُكان المؤقتين وفقاً للدورة الاقتصادية. ويشهد عدد السكان في الرياض نمواً تراكمياً سنوياً – هذه الزيادة في كل سنة تُضاف بدورِها إلى قاعدة السنة السابقة، ما يَنتُج عنه نموّ أُسّي في الطلب على السكن لعقود مقبلة. وإذا ما قامت أسرة سعودية بشراء منزل في عام 2025، فإن ذلك ينتج عنه طلبٌ على السكن يمتد لعقود - ما بين 50 إلى 80 عاما - حيث تنتقل الملكية بين الأجيال. هذه الاستمرارية عبر الأجيال توجِد ما يُشبه تدفُّقات الدخل النقدية المستمرة والمنتظمة وطويلة الأجل، على نحوٍ يسمح بعمل تقييمات لأسعار العقارات تستند إلى معدلات خصمٍ أقلّ. على النقيض من ذلك في دبي، يؤدي نموّ السكان الوافدين إلى تضخيم الدورات الاقتصادية بشكل سريع بدلا من أن يؤدي إلى تراكم تدريجي على الطلب. فإذا ما وفَد 200 ألف عامل إلى دبي في إحدى سنوات الانتعاش الاقتصادي، فإن ذلك يؤدي إلى طلب سريع على السكن، لكن هذا الطلب يبقى مُرتَهناً باستمرار العمل. وإذا ما حدث انكماش اقتصادي، يضطر هؤلاء الـ 200 ألف عامل إلى مغادرة دبي في غضون أشهر معدودة، فتتراجع بذلك معدلات الطلب على السكن. وبخلاف النموّ السكاني للمواطنين الذي يتراكم تدريجياً ويخلق طلباً يمتدّ لأجيال، فإن النمو السكاني للوافدين يُضخّم الظروف الاقتصادية القائمة بشكل سريع وبالمثل لا يخلق طلباً طويل المدى على السكن. وفي تقييمهم لأسواق العقارات في دول مجلس التعاون الخليجي، أحياناً ما يعتمد المحللون أُطُراً صُمّمتْ بالأساس لمُدن مثل لندن أو نيويورك أو سنغافورة – حيث يتنقّل السُكان بين الأحياء دون أن يغادروا البلاد في فترات الانكماش الاقتصادي. هذه الأُطُر التحليلية تحتاج إلى تعديلات قبل تطبيقها على دبي، التي يغادر سُكانها من الوافدين إلى خارج البلاد تماماً ولا يكتفون بالتنقُّل داخلها. إذا ما أُدرجت المخاطر الديموغرافية ضمن معدلات الخصم وهوامش الأمان، فقد يُعاد ترتيب المقارنات السعرية بين دبي والرياض، وهو أمر لا تختبره السوق إلا في فترات الانكماش. وعلى صعيد هذه التقييمات، يمكن للمستثمرين الاستعانة بعدد من وسائل القياس، ومن ذلك مُعدّلات التملُّك - والتي تُعدّ دليلا على تحوّل الطلب الديموغرافي إلى شراء فِعليّ للعقار. لكن هذه المؤشرات لا تختبر صلابة النموذج إلا عند أول صدمة اقتصادية. وستكشف فترات الانكماش الاقتصادي في المستقبل عمّا إذا كانت جهود دبي الأخيرة على صعيد تنويع الاقتصاد قد أثمرت عن علاج تقلّبات الوافدين بشكل جذري، أم أن هذه الجهود أبطأت فقط وتيرة الأنماط الدورية. وفي المقابل، في الرياض، سيختبر تعديل نظام تملُّك الأجانب للعقار في المملكة (والذي سيصبح سارياً في 21 يناير 2026) ما إذا كان اهتمام المستثمرين الدوليين سيتحوّل إلى تدفقات رأسمالية بما يدعم الطلب المتزايد في السوق العقاري. ℹ︎ قيد منهجي | ما الذي لا يدّعيه هذا التحليل؟ هذا التحليل لا يفترض ثبات الأنماط الديموغرافية، ولا يستبعد أثر تنويع الاقتصاد في دبي، بل يختبر مدى قدرتها على تخفيف، لا إلغاء، الطبيعة الدورية للطلب. |

Powered by Froala Editor